Indicadores MRC del cine iberoamericano

INDICADORES MRC DEL CINE IBEROAMERICANO

En su interés de propiciar permanentemente un análisis sustantivo de los aspectos principales que caracterizan el comportamiento del cine iberoamericano, MRC ha preparado para su publicación, una serie de tres entregas elaboradas por nuestro colaborador Robert Andrés Gómez, que abordan variables descriptivas esenciales reveladoras de patrones o tendencias muy significativas en el cine de la región en su desempeño durante el año 2019.

A continuación, ofrecemos un análisis en torno a los resultados de recaudación y cifras de audiencia en las principales economías cinematográficas de la región, las cuales representan juntas dos tercios de las proporciones totales. Hemos incluido también el análisis de los resultados de los géneros cinematográficos predominantes en la región y su correlación en términos de producción y receptividad en el público, así como referencias a los filmes dominantes en cada caso. Finalmente y con la intención de promover nuevas reflexiones, hemos incluido las perspectivas que ofrecen tales resultados y los desafíos que surgen frente a ellos. He aquí las tres entregas mencionadas:

- 1. La distancia Iberoamericana

- 2. La Comedia manda

- 3. Cinco países, cinco grandes

La distancia iberoamericana

Los Indicadores del Cine Iberoamericano para 2019, presentados a comienzos de julio 2020 por Media Research & Consultancy (MRC) afinan un retrato que permite trazar el perfil de una industria que pocas veces se mira a sí misma en sus aciertos y desaciertos.

Con un Producto Interno Bruto promedio de 5.7 mil millones de dólares -sólo Estados Unidos consiguió un PIB de $ 19 mil,- y un ingreso percápita promedio de 8.847 dólares para 2019; las desiguales y críticas economías latinoamericanas, constituyen junto a España y Portugal, un todo cinematográfico que tiene todavía un largo camino por recorrer y fortalecer sus valores frente a la competencia internacional.

Las películas más vistas y las películas con mayor recaudación ofrecen dos fotografías más que relevantes sobre el peso de unas cinematografías frente a otras, y su ascendencia en sus respectivos espectadores. A partir de allí, se desprenden otros elementos que van definiendo el perfil de esta industria: coste del boleto, cuotas de mercado, géneros, temas/temáticas, valores y capacidades de producción.

Iberoamérica es un mercado cercano al billón de espectadores cinematográficos. Pese a las diferencias en tamaño, población, número de cines, número de pantallas y número de espectadores, la frecuencia de asistencia es sobresaliente; aunque el grueso de la misma favorezca a las producciones de Estados Unidos.

Durante 2019, el cine iberoamericano estrenó 915 largometrajes procedentes de 18 países. Casi un millar de películas de distinto género vistas por 79.6 millones de espectadores propios; lo que representaría poco más de 358 millones de dólares a un costo promedio de 4,5 dólares la entrada.

Argentina (218), España (183), Brasil (170), México (100) y Colombia (43) se colocan a la cabeza de ese número como los países iberoamericanos con mayor número de películas producidas. También con mayor número de óperas primas: España (45), Argentina (36), Brasil (36), México (31) y Colombia (13).

Cinco grandes que ven reflejadas tales cifras en un apretado Top Ten donde Brasil y México libran un pulso en espectadores, en los cinco primeros lugares con cuatro comedias y un drama.

La ecuación espectadores versus entradas es inversamente proporcional entre los primeros lugares. Con 6.6 millones, México suma el mayor número de espectadores en una película suya: No manches Frida 2 de Nacho G. Velilla.; para un total de 12.6 millones de euros en taquilla.

No obstante, España consigue con Padre no hay más que uno de Santiago Segura, por un considerable número menor de espectadores, ubicarse en el primer lugar en la taquilla iberoamericana al sumar 14.2 millones de euros con sólo 2.5 millones de entradas vendidas.

La diferencia en el importe del boleto, marca esa distancia dentro del top ten iberoamericano; donde la cinta española ocupa la sexta posición.

Una larga tradición cinematográfica, la infraestructura de producción, la participación de las televisiones, los fondos públicos, los incentivos fiscales y un espectador con afición a la sala de cine permiten el crecimiento en estos cinco países, que por otro lado, también repercuten de manera similar en las producciones dirigidas a las plataformas digitales.

Este músculo, asociado a las decisiones creativas consiguen que esa relación numérica se refleje en sus respectivas cuotas de espectadores del Cine Iberoamericano quedando México por delante con 38,8 %. Le siguen Brasil con 29,7%, España con 19,3%, Argentina con 4,5% y Colombia con 3 %.

Dicha cuota refleja por otro lado la concentración de espectadores y admisiones vendidas en un número reducido de países; quedando una amplia atomización del mercado sin una alta capacidad de respuesta que permita una mayor recaudación en la suma general.

También, hay que decirlo, estos cinco países poseen el mayor Producto Interno Bruto de la región con Brasil al frente (1.839,8 *), seguido de España (1.474,7), México (1.258,3), , Argentina (449,7) y Colombia. (323,8). El salto para los siguientes en la lista, está por debajo de los 300 mil millones de dólares con Portugal en la sexta posición entre los primeros 10.

El baile de cifras no para, pero la tendencia sigue subrayando la preponderancia de estos cinco países, esta vez en el territorio de la coproducción: Argentina (49), España (41), Brasil (25), México (24) y Colombia (12). En total de esos 915 largometrajes estrenados en el territorio iberoamericano, 206 son coproducciones entre países de la región y terceros de otras partes del mundo. Una cuarta parte de la producción que aprendió desde muy pronto a trabajar desde la difícil configuración de la coproducción para potenciar su capacidad financiera de cara a las películas, pero que todavía se queda corta a la hora de conseguir la proyección necesaria en los distintos territorios que avalan esa coproducción y la producción en general.

La limitada proyección, mercadeo y promoción de los films iberoamericanos sigue conteniendo sus posibilidades de expansión y atentando contra sus respectivas cuotas de mercado. Si bien en algunos de los cinco países referenciales, los números muestran una tímida recuperación, Argentina y España subrayan una tendencia descendente.

Argentina probablemente sea el país que más ha retrocedido en este último año: 4,9 puntos porcentuales con relación a 2018 y de 6,5 con relación a su mejor año en el último lustro: 2016. España ha bajado en 2,3 puntos frente a 2018, pero 9,2 desde 2015.

En el caso argentino inciden factores colaterales y extra cinematográficos como la nueva crisis económica. Pese a ser el país con mayor número de largometrajes producidos (218), los títulos que componen el Top Ten de esa cinematografía distan mucho de los números de otros años. El primero de ellos es el único en sobrepasar el millón de espectadores: La odisea de los giles de Sebastián Borensztein con 1.7 millones de admisiones. La segunda y tercera películas caen en más de un millón: El cuento de las comadrejas de Juan José Campanella con 533 mil y 4x4 de Mariano Cohn con 311 mil, respectivamente.

Tales caídas, como el retroceso constante hasta la casi invisibilidad del cine venezolano (país que hasta hace un lustro tuvo uno de los más altos índices de frecuencia cine) impactan desfavorablemente en las cuotas de mercado de la región y por supuesto en su taquilla.

El cine iberoamericano cuenta con una capacidad creativa que consigue seducir en su territorio a un espectador más global, mientras que fuera de sus fronteras tiene mejor acogida el cine de arte y ensayo, gracias a su impacto en festivales. Lamentablemente, se trata de una situación inversamente proporcional, que no se traduce en más espectadores dentro y fuera de sus fronteras, sea en su condición de cine nacional o como cine iberoamericano ‘viajando’ entre los espacios de Iberoamérica.

En la actualidad, este nutrido número de films, termina convirtiéndose en un contenido atractivo para las plataformas digitales, que especialmente durante 2020, comienzan a incrementar sus catálogos con los mismos.

La lectura que arrojan los Indicadores del Cine Iberoamericano publicados por MRC, obliga a una revisión profunda ya no sólo de sus formas de financiación, sino también de sus métodos de comercialización y distribución, de cara a posicionarse de mejor manera entre sus espectadores. Por otro lado, de conseguir que los propios films iberoamericanos consigan entre ellos una mejor acogida entre espectadores con una lengua e historia compartida.

(*) PIB en miles de millones de dólares.

La comedia manda en Iberoamérica

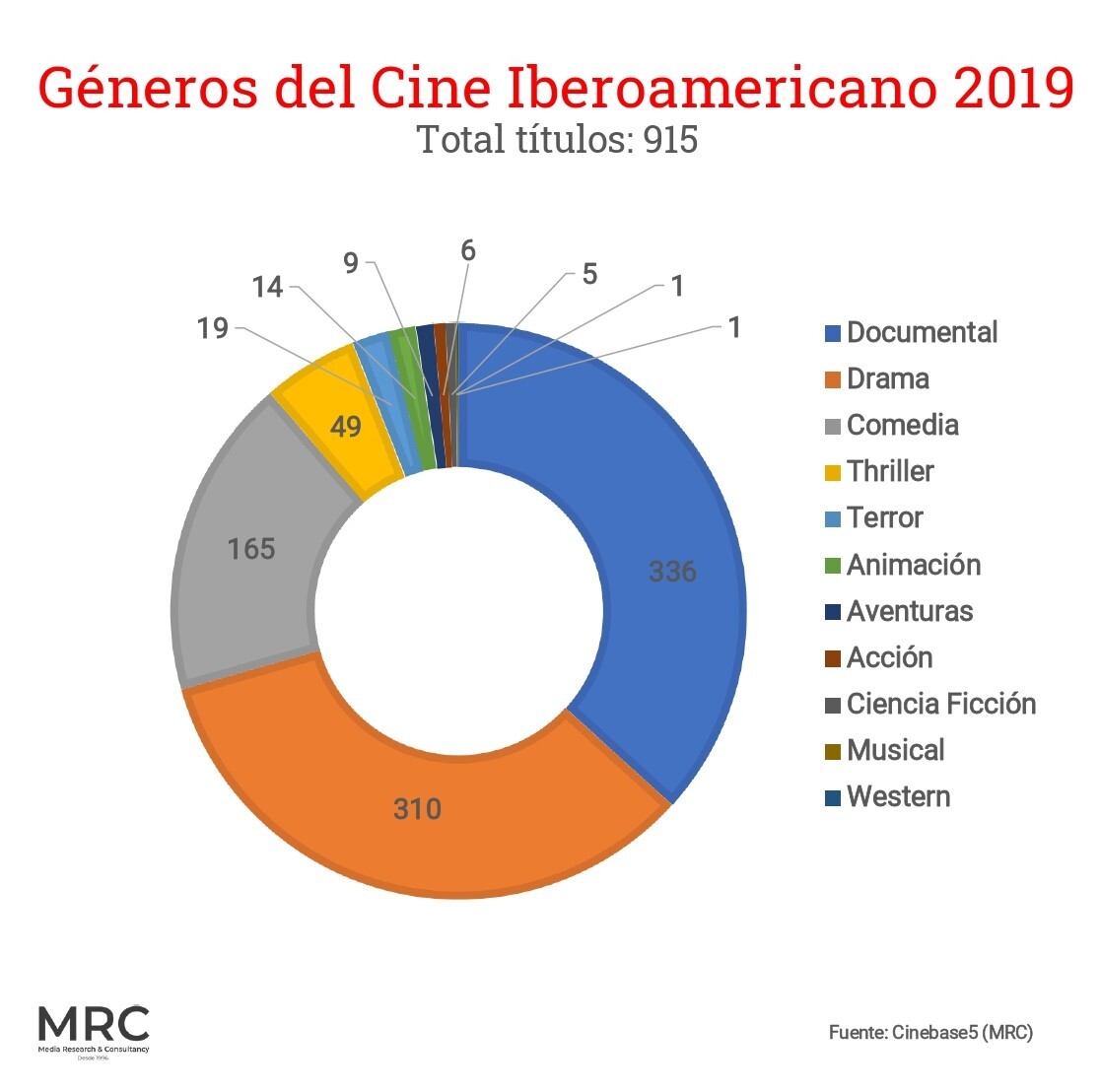

A poco más de un siglo de la aparición del cinematógrafo, el cine iberoamericano se mantiene fiel a sus géneros fundacionales. El documental, el drama y la comedia dominan la producción de la región, que para 2019 alcanzó los 915 títulos.

Los Indicadores del Cine Iberoamericano presentados por MRC registran la preponderancia de estos tres géneros sobre otros de alto reclamo por el público como el thriller, terror, animación o ciencia ficción que sobreviven en la cola de la producción regional.

Sobre todos ellos, el Documental se alza con 336 largometrajes, seguido del Drama con 310 y la Comedia con 165. A partir de allí, la distancia con el resto de los géneros es notable, por no hablar de la casi nula presencia de la Ciencia Ficción, el Musical y el Western. Estos últimos dos de especial reclamo en la era dorada del cine iberoamericano, con estrellas inigualables, piezas notables en la era moderna y reciente, pero que hoy se ven reducidos a un único film.

Volviendo a los tres principales, el notable peso de la realidad iberoamericana y por otro lado, el coste nominal de un film documental frente a un film de ficción consiguen que este género se eleve hasta el primer lugar.

Una producción que sin embargo no se ve respaldada por el gran público. Sólo 751.701 espectadores (0,94 % del total) compraron un boleto para ver un documental en sala. Los espectadores colombianos (144.476) han sido los más fieles al documental, seguidos por los espectadores de Perú (135.274), Argentina (132.025), Brasil (102.321) y España (90.055).

La sumatoria de toda la región deja al género con un exiguo 0,94 % de la cuota de mercado en la región, por detrás de la comedia y el drama, pero también del thriller, el género de aventuras, animación y terror.

Argentina sube como la espuma con 101 documentales, 65 dramas y 23 comedias. De los países iberoamericanos es el que más thrillers produjo: 18.

España se ubica por encima de Brasil, México y Colombia con 74 documentales, 46 dramas y 31 comedias. Vale decir, que de estos cinco países es el que más número de films animados produjo: 5.

En Brasil, el documental gana la partida con 71 largos, mientras el drama y la comedia le siguen con 63 y 24 respectivamente.

Pese a que en México, la comedia no da tregua, el drama es el género con más películas realizadas en 2019: 34 largometrajes, seguidos por 30 comedias y 25 documentales.

Sólo Colombia ubica al documental en la tercera posición con cinco largometrajes. El drama con 23 y la comedia con 14 mandan en la nación andina.

Los géneros de aventura, animación, thriller, terror, ciencia ficción, musical, acción y western representan todos juntos el 8 % de la cuota de mercado. De alto reclamo industrial, estos géneros sin embargo han terminado reducidos a una fotografía marginal dentro del territorio iberoamericano.

Con pocos héroes de aventuras, superhéroes, fantasmas o monstruos aterradores, cantantes o cowboys; al cine iberoamericano se le dan muy bien los héroes de comedia. Con menos largometrajes que el documental y el drama, la comedia ha fidelizado el mayor número de espectadores para un género en la región. El retrato de la tragedia y los problemas de sus personajes en clave risas, se convierte en material creativo con capacidad de seducir a sus audiencias y más allá.

En Iberoamérica, con 165 largometrajes, la Comedia domina la cuota de mercado con un 60,3 %, mientras el Drama compensa con un 24,2 % con 310 largometrajes realizados. La diferencia en producción y cuotas de mercado es inversamente proporcional.

El Top 10 de películas iberoamericanas está copado por el género comedia que con 8 filmes deja dos lugares para el drama y el género de aventuras. En el ratio por país, la tendencia se mantiene. México el que más con un 10 de 10, incluyendo el film Día de los muertos que aplica por igual en el apartado Comedia y Animación; y Brasil con 9 de 10. España con 6, Colombia con 5 y Argentina con 4.

Lo anterior deja a España y Argentina con un Top 10 más diverso, que da paso al thriller como uno de los géneros que se abre espacio entre los apretados primeros lugares, aunque no consigue desbancar la supremacía de la comedia.

Con ello, las películas más vistas en Iberoamérica en 2019 ha sido la brasileña Minha mãe é uma peça 3 de Susana García con 6.851.642 espectadores. Le siguen la comedia mexicana No manches Frida 2 de Nacho G. Villa con 6.711.176 espectadores y el drama brasileño Nada a perder – Parte 2 de Alexandre Avancine con 6.675.983.

Dos comedias en la cima del Top 10 de la región, y un drama que saca pecho dentro de los tres primeros lugares, todos largometrajes que además subrayan la relevancia de una franquicia al ser segundas y terceras partes. Una característica que deberá revisarse pronto de cara a evidenciar una cualidad industrial en una región poco dada a ello.

Frente al éxito local, resulta cuando menos curioso, la poca o casi nula presencia de tales filmes en las carteleras de otros países iberoamericanos y desde luego más allá de la región.

Es frecuente escuchar la frase: “La comedia _________________ (ponga usted sobre la línea: ‘española’, ‘mexicana’ o ya puestos ‘iberoamericana’) viaja mal”. Probablemente su carácter costumbrista y expresamente localista, sus mejores guiños para el público inmediato, serían sus principales puntos en contra a la hora de seducir a espectadores de otros lugares. No obstante, hay ejemplos que desestiman semejante afirmación: El hijo de la novia de Juan José Campanella, Mujeres al borde de un ataque de nervios de Pedro Almodóvar, Y tu mamá también de Alfonso Cuarón, Relatos Salvajes de Damián Szifrón y No se aceptan devoluciones de Eugenio Derbez. ¿Excepciones a la regla? Serían demasiadas. ¿La fama de sus realizadores? En verdad todos los títulos mencionados se encuentran en la primera etapa de su filmografía, siendo dichas películas las responsables de su internacionalización como creadores.

Su impacto en las carteleras nacionales consiguió su exportación a otras latitudes, llegando incluso a los premios de la Academia al menos en cuatro de los títulos señalados. Este impacto luce hoy día lejano, dejando de lado las oportunidades en salas y desplazando sus posibilidades hacia las siguientes ventanas, todavía más cuando hay un nuevo jugador en el patio: las plataformas digitales.

En la actualidad, las comedias iberoamericanas y demás largometrajes de todo género son un semillero fecundo que comienza a notarse en el catálogo de estos jugadores. Un espacio, donde por cierto, el documental a diferencia de su respuesta en salas, parece tener mucho que ganar.

El hoyo del español Galder Gaztelu-Urrutia se coló entre las 10 cintas más vistas de Netflix. Film de ciencia ficción, género junto al fantástico, el thriller y el suspenso que marcan tendencia dentro de la plataforma. No ha sido el único largometraje celebrado desde esa ventana. Ya no estoy aquí del mexicano Fernando Frías; Adú del también español Salvador Calvo, La ciudad de los pájaros del brasileño Matías Mariani, Monos del colombiano Alejandro Landes y Las herederas del paraguayo Marcelo Martinessi han conseguido su lugar en el espacio digital.

Netflix no ha dudado en abrir operaciones en España, de cara a liderizar la producción en español; y Amazon no ha tardado en seguir sus pasos. Otros jugadores como HBO, Orange y la ya establecida MoviStar + (con interés por el cine y la televisión), aportan a un paisaje audiovisual que se ha dinamizado notablemente en el último lustro.

Cinco países, cinco grandes

Los Indicadores del Cine Iberoamericano 2019 publicados por MRC revelan el lugar privilegiado que han alcanzado cinco países de la región al final de las primeras dos décadas del siglo XXI.

Argentina, Brasil, Colombia, España y México lideran los cinco primeros lugares de un universo cinematográfico que reclama estrategias más dinámicas y agresivas para capitalizar una relevante masa de espectadores que casi llega al billón.

Número de películas producidas, de espectadores propios, entradas vendidas, de cuotas de mercado dan cuenta de las fortalezas de las mismas.

De los 915 largometrajes producidos en 2019, 714 de ellos fueron realizados por el conjunto de estas cinco grandes economías cinematográficas iberoamericanas con Argentina a la cabeza de la producción (218); concentrando prácticamente el 95,3 % de los espectadores globales para el cine iberoamericano, dejando al resto de los 18 países en un apretado 4,7 %.

Casi 76 millones de espectadores –de los casi 79-, abrazando el grueso de la producción con un apego más que relevante por la comedia, el drama y el documental.

Con ello también, estos cinco países registran el 70 % de la cuota por número de títulos de la región.

Lo anterior es el resultado de una serie de decisiones que no han coincidido de pronto en el último año; sino que se han ido sumando como pronto desde las últimas dos décadas. Eso, sin dejar de mencionar que estos países poseen el mejor PIB de la región.

Históricamente Argentina, Brasil, México y España han contado con una industria cinematográfica que si bien para la segunda mitad del siglo XX hizo aguas, su primer medio siglo consiguió al igual que Hollywood disfrutar de sus respectivas edades doradas, con un starsystem más que emblemático y conquistar a sus espectadores.

Sus talentos creativos consiguieron desde muy pronto figurar en los festivales internacionales, conquistando premios estelares, nominaciones y exportando estrellas a Estados Unidos.

Los éxitos cosechados a partir de los años 80 –Argentina conquistó el Óscar por Mejor film extranjero en 1985 con La historia oficial de Luis Puenzo; España el Oso de Oro por Deprisa, deprisa de Carlos Saura y La colmena de Mario Camus, Brasil por Estación Central de Walter Salles, entre muchos otros-, y las conquistas gremiales que permitieron la promulgación de nuevas legislaciones y creación de institutos cinematográficos nacionales y multilaterales, así como de sus propios festivales de cine sumaron a favor. Otro tanto, la creación de escuelas y la participación regulada de los medios audiovisuales y la publicidad.

Medios que más allá de los aportes porcentuales por ley a la actividad cinematográfica, han desarrollado su propia línea de producción que sumado al músculo de promoción y/o difusión han conseguido notables éxitos a lo largo de la última década.

No todo queda allí. La creación de incentivos fiscales que han permitido atraer producciones extranjeras a sus territorios, fomentar la propia producción nacional y con ello, el desarrollo de las respectivas “film comissions” amparadas también por las legislaciones que permiten su actuación; facilitan el ingreso de profesionales extranjeros prescindiendo de las visas de trabajo, recuperación de parte de lo invertido en el país durante el rodaje y beneficios para empresas colaterales (hotelería, restauración, transporte, etc.).

Lo anterior permite la creación de nuevas productoras en el panorama, la oferta de servicios cinematográficos y el contacto e intercambio con equipos internacionales ha propiciado un nuevo ritmo al sector en tales países.

La presencia de marcas como HBO, FOX, SONY y ahora MoviStar, Netflix y Amazon impulsan desde el lado de la televisión el desarrollo de series, miniseries y “TV Movies”, que de a poco van sumando el crecimiento de esa producción audiovisual.

Nombrar los talentos de la región que han destacado por la calidad de su cine –y no sólo directores, sino productores, intérpretes, compositores, directores de fotografía, editores y más-, y los premios conquistados en Hollywood y otras partes del mundo, sumaría un elocuente número de párrafos. Una nueva fotografía que evidenciaría aun más la relevancia de una cinematografía.

Tomando en cuenta lo anterior, la pregunta que cabe es ¿qué deben hacer ahora estos cinco países para conseguir proyectarse más allá de sus fronteras y crecer aún más en las propias? También, qué deben propiciar el resto de países de la región para ajustar en sus respectivos tamaños las medidas que apuntalen su cinematografía.

El reto general para todos sigue siendo conquistar una mayor cuota de mercado; que permita superar la barrera de los cien millones de espectadores. Un reto que, sin embargo, deberá esperar para más adelante, toda vez que 2020 es y será un año inusual para el mundo cinematográfico global.

Septiembre 2020